ページの先頭です。

メニューを飛ばして本文へ

閲覧補助

pickup

検索

本文

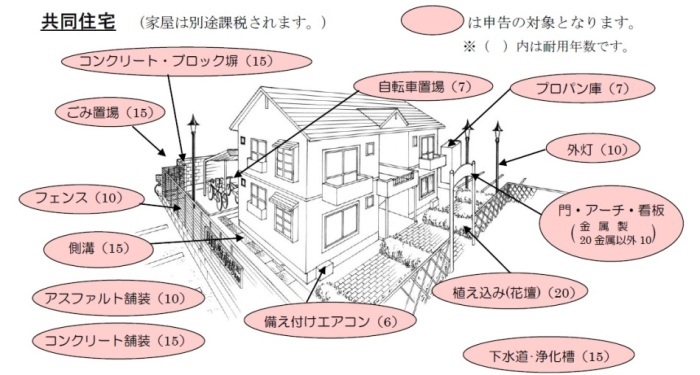

アパート等の不動産賃貸業を営んでいる方は償却資産の申告が必要です

賃貸用のアパート等を経営されている方がその事業(不動産賃貸業)に用いることのできる設備及び備品等を所有している場合、土地や家屋の固定資産税とは別に、償却資産として課税の対象になります。

賦課期日(1月1日)現在における資産の状況について、ご申告ください。

申告を要する資産

土地・建物以外で、法人税法又は所得税法上の減価償却費の対象となる資産です。

賃貸住宅の外構工事(アスファルト舗装・フェンス等)や自転車置き場なども対象になります。詳細は下の図をご覧ください。

注釈)上記の耐用年数は標準的なものを想定しており、構造又は用途により異なる場合がありますので、ご注意ください。

家屋と償却資産の区分について

建物本体や電気設備、衛生設備、空調設備等の附帯設備の中で家屋と構造上一体となっているものは家屋として課税されますので、償却資産の申告の対象外です。(換気扇・システムキッチン・洗面所等)

申告について

「申告の手引き」をご確認の上、期限までに申告してください。

申告期限

令和8年2月2日(月曜日)